主页 > imtoken最新版app > 数字人民币手册②二层运营结构的重点是什么,如何构建钱包生态

数字人民币手册②二层运营结构的重点是什么,如何构建钱包生态

编者按:数字人民币的试点进展令人期待。中国人民银行成立专项研究组已经六年了,数字人民币才刚刚开始出现,并在深圳、苏州、雄安、成都等地进行试点。近日在深圳和苏州启动的数字人民币红包测试已经让数万人参与,数字人民币的脚步越来越近。数字人民币的正式推出没有时间表,但在它真正到来之前,我们有必要了解甚至通读它。为此,特为读者制作了数字人民币手册系列报道。

在全球央行数字货币赛道上,中国央行数字货币(DC/EP)成绩斐然,无论是研究进程还是内部测试点工作均处于领先地位。

中国人民银行前行长周小川表示,DC/EP是一个两级研发和试点项目,而不是支付产品。DC/EP 项目计划可能包含几个可以试用和推广的支付产品。这些产品最终被命名为e-CNY,即数字人民币。

按照概念,数字人民币是中国人民银行发行的一种数字形式的法定货币。它由指定的运营机构运营并为公众兑换。基于广义账户体系,支持银行账户松耦合功能,相当于纸币和硬币。具有价值特征和合法补偿,支持可控匿名。

数字人民币不是空中楼阁,其构建离不开严谨精密的底层框架。穿透数字人民币的概念,什么样的底层设计支持数字人民币的流通和运营?

数字人民币发行与流通:两级运作架构

数字人民币采用“央行-商业银行/其他运营机构”的双层运营体系:第一层是央行,第二层是商业银行、电信运营商和第三方支付网络平台公司。

据央行副行长范一飞介绍,央行在数字人民币体系中发挥着核心作用,负责向指定商业银行批发数字人民币并进行全生命周期管理。商业银行等机构负责向公众提供数字人民币兑换流通服务。

据中国银行原副行长、深圳海王集团首席经济学家王永利介绍,在总结两级运行体系时,央行选择资本和技术比较强的商业银行作为指定的运行机构,识别基于客户信息的优势在于开通不同类型的数字人民币钱包,开展数字人民币兑换服务。指定运营机构与其他商业银行及相关机构合作,共同提供数字人民币流通服务。

数字人民币只能用于收付,不能用于发放贷款,所以不计算利息。央行建立免费的数字人民币价值转移体系和金融基础设施,对发行层不收取兑换流通服务费,商业银行不向个人客户收取数字人民币兑付服务费。参照现行纸币发行安排,将发行费用分配给指定的交易所经营者,建立合理有效的激励机制。

王永利指出,深圳试点数字人民币红包也透露了这一两层操作的来龙去脉:中奖者需要下载央行统一的“数字人民币APP”,然后在选中的“数字人民币APP”中进行选择。银行(工业、农业、中国和建筑)。@一)开通“数字人民币钱包”,获取和使用数字人民币。手机成为数字钱包的重要载体,扫码确认成为主要支付方式。

数字人民币钱包接口

王永利由此判断,央行可以通过“数字人民币APP”获取数字人民币持有人的姓名、身份证号码、手机号码等信息,并在数字人民币平台上为每位持有人建立参考账户,形成一个完整的社会。在央行“数字货币账户”中,我们可以全面掌握数字人民币兑换流通的全部交易信息,并可以进行必要的监控和分析。

指定经营机构还需下载央行数字人民币APP并开户,央行成为数字人民币清算中心,实现经营机构间互联互通;每次数字人民币的支付和收款,都必须同时向央行发送相关信息。所有的交易信息都可以完全掌握,而数字人民币钱包运营商只能知道与自己钱包相关的信息。如果收款方和支付方的数字人民币钱包不属于同一运营机构,则各运营机构无法掌握交易方。因此,可以实现数字人民币的“有限匿名”。

中央银行集中管理职责

在两级运作架构中,数字人民币强调中央银行的集中管理,同时审慎选择有实力的商业银行作为指定运营商,为公众提供数字人民币兑换服务。

范一飞在文章中写道,坚持数字人民币发行的集中管理具有重要意义:1.维护法定货币和货币发行权的地位,防止数字经济时代的货币发行权被分崩离析;2.提高支付系统效率,改善货币政策传导,同时有助于打破零售支付壁垒和市场细分;3.保持金融稳定。数字人民币采用可控的匿名机制。中国人民银行信息完备,可利用大数据、人工智能等技术分析交易数据和资金流向,防范和打击洗钱、恐怖融资、

周小川指出,央行作为一级结构的主体,需要通过自身的角色设计,充分调动各主体的积极性,让各主体的优势发挥得淋漓尽致。 . 具体职责包括以下几个方面:一是维护数字人民币币值稳定;二是建设可靠的结算清算基础设施;第三,央行有责任促进不同支付产品之间的互联互通;第四,中央银行必须在动态演变的系统中准备应急和替代解决方案。

中国银行原行长李立辉认为,央行应保持技术中立,更重要的是保持央行集中管理模式,确保货币政策窗口机制的可靠性和货币监管的效率。 .

为维护央行集中管理地位,范一飞还指出,必须做好以下几点:一是统筹管理数字人民币额度,制定统一的业务标准、技术规范、安全标准和应用标准。二是统筹管理数字人民币信息。通过掌握所有交易信息,记录、监控和分析数字人民币的兑换流通,完善数字时代的央行发行体系。三是统筹管理数字人民币钱包。在坚持数字人民币统一认知体系和防伪功能的前提下,本着两级运作的原则,央行与指定运营机构通过共建共享等方式共同开发钱包生态平台。同时实现各自的视觉识别和特色功能。四是统筹建设数字人民币发行基础设施,实现跨运营机构互联互通,保障数字人民币流通稳定有序。

100%全额支付准备金,无利息

在两层操作系统中,要求100%的准备金全额支付,不支付利息。

“我国发行数字货币的目标是替代现金M0。现阶段,商业银行兑换现金时,商业银行需要支付100%的准备金,以防止商业银行过度发行数字货币;也为了增强公众对数字货币的信任,体现了数字货币背后的国家信用。” 中国人民大学博士后研究员郝毅说。

国盛证券分析师宋家吉表示北数所可以交易数字货币吗,如果不使用100%的准备金,意味着商业银行可能会使用央行的数字货币来发放贷款和衍生存款,这可能会扰乱现有的金融体系。

利息支付不足也与数字人民币在M0的主要定位有关。

范一飞写道,根据萨缪尔森在《公共支出纯粹论》中对公共物品的定义,法定货币属于公共物品。因此,央行不会对现金交易收取手续费,相关的设计、生产、运输、仓储、回收、销毁等费用均由政府承担。数字人民币也是一种纯粹的公共产品。中国人民银行对数字人民币实施与现金一致的免费策略。央行建立免费的数字人民币价值转移体系和金融基础设施,对发行层不收取兑换流通服务费,商业银行不向个人客户收取数字人民币兑付服务费。

基于广义账户体系:松耦合账户

与现金相比,数字人民币还将为用户带来全新体验:无需去商业银行开户,只需下载央行数字钱包APP并完成注册即可使用在线支付。

孙杨表示,央行数字货币基于广义的账户体系,即央行数字货币可以脱离传统银行账户实现价值转移,大大降低了交易对账户的依赖。它是一个松耦合的账户系统。因此,对于用户和企业而言,如果只是日常使用数字人民币进行小额支付,则无需去商业银行或商业机构开户。他们只需要下载央行数字钱包应用程序并完成注册,即可使用央行数字货币进行转账。

孙杨还指出,除了从数字钱包中提取数字人民币或为数字钱包充值外,用户之间的相互转账无需绑定账户。数字货币钱包不是银行账户。

“松耦合的好处是可用性高,有利于普惠金融,对农村偏远山区意义重大。只要有合法的证件账户可以标记你的身份,就可以使用作为携带数字货币钱包的账户。” 孙杨说道。

李立辉还指出,数字货币采用账户松耦合+数字钱包,实现端到端转账和可控匿名支付。外国人来华后,还可以申请数字钱包,获得支付的便利。

“缺点是仍然存在洗钱风险。即使对匿名账户采取限额管理,在数字时代,仍然存在利用技术控制大量匿名账户进行小额交易以达到目的洗钱。” 郝毅说道。

孙杨也认为,松耦合对安全和风控提出了要求。其他账户系统,比如社保、驾照、身份证、学生证等证件,可能不具备金融机构的线上风控能力,这就需要央行的数字货币系统。在KYC和风险控制中部署了更多技术以确保安全。

宋家吉指出,理想的“松耦合”是小额支付不需要绑定银行账户(大额支付需要),但我们预计这种情况很难实现,因为只要不同涉及银行,用户需要标识身份才会有混淆,而这个标识就是“账户”的概念。

数字人民币生态系统

央行数字货币研究所所长穆长春此前表示:“构建数字人民币生态系统,需要探索指定经营机构与其他商业银行等商业机构的合作模式。”

范一飞表示,为确保数字人民币的普及,不对现有金融市场产生重大影响,要充分发挥其他商业银行和非银行支付机构的积极作用。数字人民币系统。商业银行作为指定经营机构,与其他商业银行及相关机构共同承担数字人民币的流通业务,并在中国人民银行的监管下负责零售环节的管理,实现安全数字人民币的高效运营,包括支付产品设计创新、场景拓展、市场推广、系统开发、业务处理和运维服务。

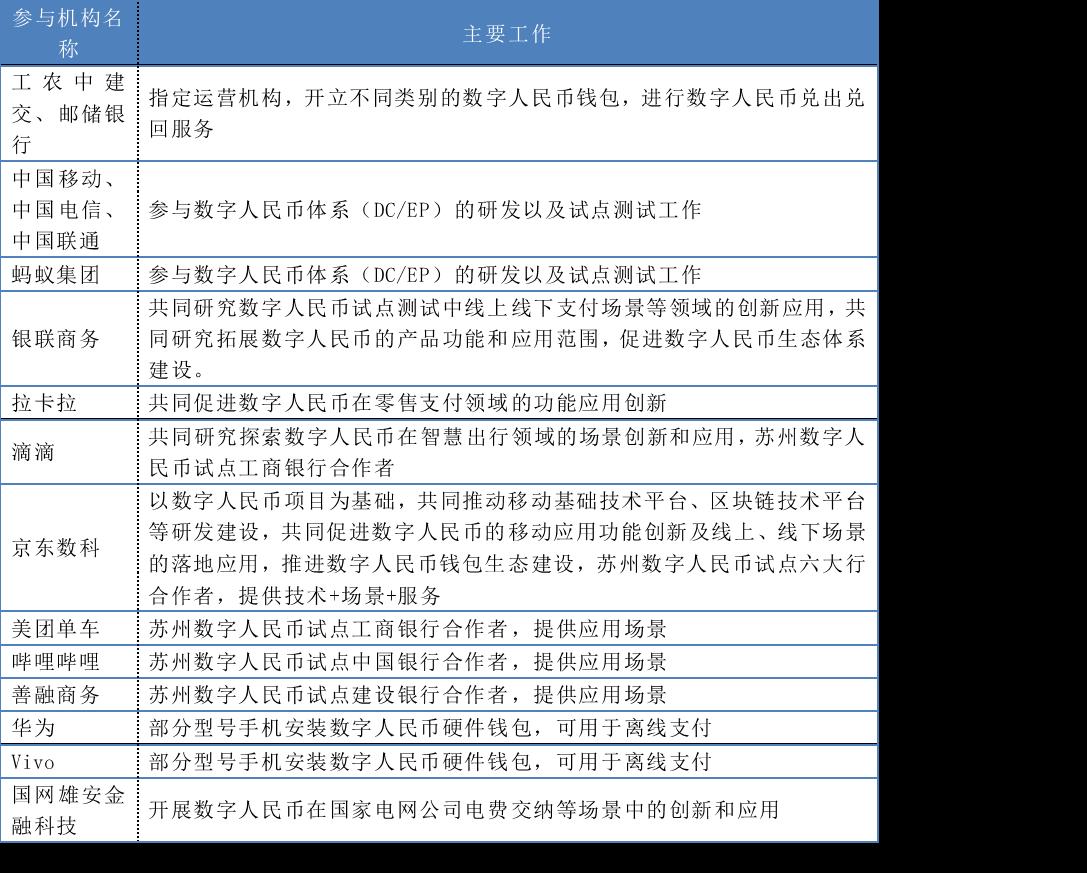

今年以来,多家互联网科技公司、支付公司、清算机构等实体纷纷加入数字人民币项目,主要承担应用场景研发合作,不断丰富数字人民币生态。目前暴露的参与机构如下:

部分参与数字人民币项目的机构

那么,这些企业是如何与运营机构合作,参与数字人民币生态的呢?

12月11日,苏州双十二数字人民币红包活动开奖结果揭晓。获奖者下载数字人民币钱包后,作为数字人民币指定运营商的六大国有银行(工农建交银行和中国邮政储蓄银行)的合作伙伴也涌现:农业银行、邮储银行、交通银行只能选择是否接入京东APP;建行除京东外,可选择是否接入山融商贸(建行旗下B2C购物平台);中国银行除京东外,可选择是否连接B站;工行的合作伙伴最多,除了京东,还有美团单车和滴滴出行。

其中,京东数科是首家与工农业、国行、中建、交通、邮储六大银行合作并接入数字人民币电商平台消费试点场景的科技公司。“在数字人民币试点中,京东和京东数科提供了技术+服务+场景。” 京东数字人民币项目负责人彭飞说。

他指出,京东数科在数字人民币试点中的工作主要连接三类实体:一是央行和数字研究院;二是数字人民币指定经营机构(六大银行);三是各类商家。

苏州数字人民币红包试点中,线下京东发布的数字人民币使用指南

在此次曝光的数字人民币钱包中,数字人民币APP可以分别向六家银行合作的机构推送子钱包。

一位业内人士告诉记者:“这是一个非常有趣的创新,因为在目前的加密数字货币体系中,用户只能通过私钥控制钱包,每个钱包都是相互独立的北数所可以交易数字货币吗,没有“母钱包”。—— “子钱包”范式,并且没有子钱包推送功能。这种新的钱包范式将为DC/EP带来更多的应用场景。”

他还认为,子钱包的隐私保护印证了数字人民币的另一个功能:可控匿名性。您无需担心在正常经济生活中使用数字人民币,会泄露个人隐私。

数字人民币试点地区有望扩大

2020年4月19日,中国人民银行数字货币研究所相关负责人表示,数字人民币的研发正在稳步推进,将首先在深圳、苏州进行内部封闭试点测试、雄安新区、成都及未来冬奥会情景。

目前,四个试点城市的内测点在不断推进,主要集中在零售、交通卡充值、餐饮等小额、零售、高频业务场景。

此外,北京、上海、海南、重庆、香港等地也提到了数字人民币的探索。

8月22日,海南省副省长沉丹阳在“2020金牛资产管理论坛”上提到,海南将积极争取在海南自由贸易港开展跨境贸易法定数字货币试点应用。

9月29日,北京市金融监管局、经济和信息化局发布通知称,将积极争取国家首个政策支持,并在中国人民银行的指导下,在北京数字交易所探索用于数据交易、支付和结算的央行法定数字货币。为打造符合数据交易特点的支付结算系统。

11月24日,在中国-新加坡金融峰会“中国-东盟金融合作与人民币国际化”论坛上,重庆市副市长李波表示,重庆将积极努力开展数字贸易和数字货币跨境开展支付试点,探索数字货币方式便利人民币跨境使用。

12月4日,据香港金融管理局官网消息,香港金融管理局总裁于伟文在《金融科技新趋势——跨境支付》一文中提到,香港金融管理局正在与央行数字货币研究所合作,研究数字人民币在跨境支付中的应用。支付环境下的技术测试,并做好相应的技术准备。

12月10日,《中共上海市委关于制定上海市国民经济和社会发展第十四个五年规划和2035年远景目标的建议》正式发布,提出“积极争取“数字人民币使用试点”。

鉴于数字人民币前期准备工作相对充分,内测进展顺利,中关村互联网金融研究院首席研究员董希淼在《数字人民币的四大误区》中建议进一步扩大范围数字人民币试点,尽快正式推出数字人民币。,更好地满足数字经济时代公众对法定数字货币的需求。

他表示,试点试点城市将有序扩大。一方面可以增加北京、上海、杭州等京津冀、长三角等数字经济发展较快的城市,另一方面可以增加兰州、乌鲁木齐、拉萨等西部城市可以补充相对薄弱的金融基础设施。